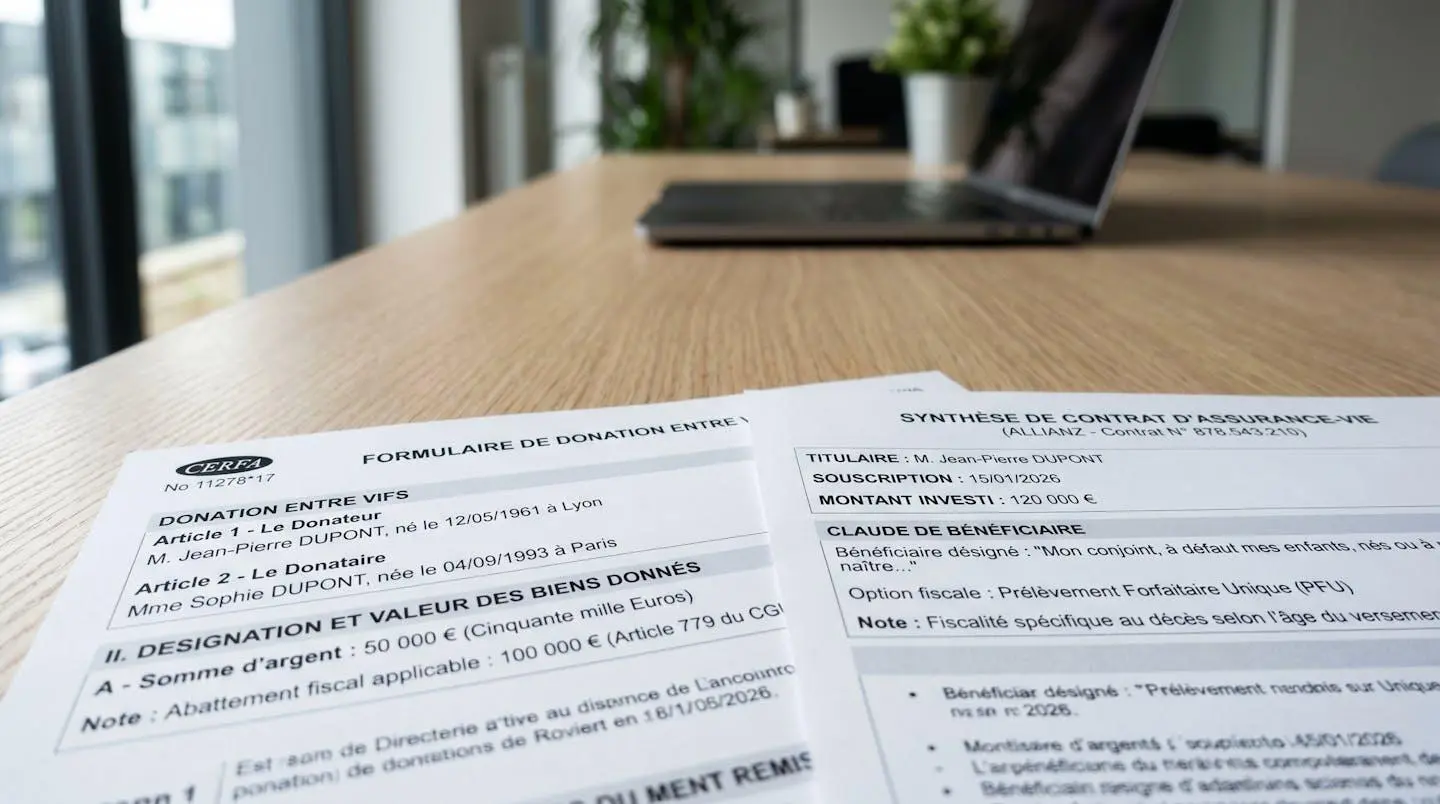

Faire le bon choix entre donation et assurance-vie pour transmettre son patrimoine à ses enfants implique de comparer deux régimes fiscaux radicalement différents. Alors que la donation offre un abattement de 100 000 € renouvelable tous les 15 ans, l’assurance-vie permet une exonération de 152 500 € par bénéficiaire sur les primes versées avant 70 ans. Mais au-delà des chiffres, c’est la disponibilité du capital, les coûts réels et la sécurité juridique qui départagent ces deux stratégies. Anticiper cette décision avant le cap symbolique des 70 ans change tout : passé cet âge, l’abattement assurance-vie chute brutalement à 30 500 €, divisant l’avantage fiscal par cinq.

Face à cette décision patrimoniale structurante, de nombreux épargnants hésitent entre l’irrévocabilité immédiate de la donation et la souplesse de l’assurance-vie. Le choix ne dépend pas uniquement de l’optimisation fiscale : il engage votre capacité à disposer du capital pour vos propres besoins futurs, les délais de transmission souhaités, et la sécurité juridique de vos héritiers.

Comprendre les mécanismes sous-jacents de chaque solution permet d’éviter les erreurs coûteuses (requalification fiscale, clause bénéficiaire mal rédigée, perte d’abattement) et de construire une stratégie hybride adaptée à votre situation. Avant d’entrer dans le comparatif détaillé, un rappel s’impose sur les limites de ce guide et la nécessité d’un conseil personnalisé.

⚖ Information importante

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Pour les lecteurs pressés, voici les quatre points essentiels à retenir avant d’approfondir chaque dimension de cet arbitrage :

Votre arbitrage donation ou assurance-vie en quatre points :

- Donation = transmission immédiate irrévocable avec abattement 100 000 € renouvelable tous les 15 ans

- Assurance-vie = capital disponible avec exonération 152 500 € par bénéficiaire avant 70 ans

- Cumul des deux stratégies possible pour optimisation maximale sur patrimoine supérieur à 300 000 €

- Erreur fréquente : attendre après 70 ans divise l’exonération assurance-vie par cinq

L’arbitrage entre donation et assurance-vie ne peut se résumer à une comparaison fiscale pure. Au-delà des abattements de 100 000 € et 152 500 €, c’est la disponibilité du capital, les coûts d’opération et la sécurité juridique qui déterminent la stratégie optimale selon votre profil patrimonial.

Ce guide structure votre réflexion en cinq étapes : comprendre pourquoi le seuil des 70 ans change radicalement la donne fiscale, comparer les deux solutions sur cinq critères décisifs, identifier les trois erreurs qui annulent toute optimisation, puis calibrer votre feuille de route selon votre patrimoine. Enfin, les questions les plus fréquentes clarifient les points de friction habituels (cumul des dispositifs, renouvellement des abattements, rédaction de la clause bénéficiaire).

Points clés abordés

- Pourquoi le seuil des 70 ans transforme radicalement votre stratégie de transmission ?

- Donation contre assurance-vie : la matrice des 5 critères décisifs

- Les 3 erreurs patrimoniales qui annulent l’optimisation fiscale

- Votre feuille de route selon votre profil patrimonial

- Vos questions sur donation et assurance-vie avant 70 ans

Pourquoi le seuil des 70 ans transforme radicalement votre stratégie de transmission ?

Le 70e anniversaire représente bien plus qu’un cap symbolique en matière de transmission patrimoniale. Pour les primes versées sur un contrat d’assurance-vie après cet âge, le cadre fiscal établi par impots.gouv.fr rappelle que l’abattement tombe à 30 500 € répartis entre tous les bénéficiaires, contre 152 500 € par bénéficiaire pour les versements réalisés avant cette date. Cette division par cinq de l’avantage fiscal explique pourquoi la majorité des stratégies patrimoniales se construisent autour de cette ligne de démarcation temporelle.

Prenons une situation classique : un couple de 62 ans souhaite transmettre 200 000 € à ses deux enfants adultes. S’ils versent cette somme sur une assurance-vie aujourd’hui, chaque enfant bénéficiera de l’abattement de 152 500 €, soit une exonération totale. En revanche, s’ils attendent 9 ans, la même opération déclenchera une taxation significative puisque seuls 30 500 € seront exonérés au global, laissant 169 500 € soumis à un prélèvement de 20 %. Le différentiel fiscal peut représenter plusieurs dizaines de milliers d’euros.

152 500€

Abattement fiscal par bénéficiaire pour les primes versées avant 70 ans sur un contrat d’assurance-vie

La donation aux enfants, elle, fonctionne selon une logique totalement différente. Le portail officiel Service-Public.fr sur les droits de donation précise que l’abattement de 100 000 € se renouvelle tous les 15 ans pour chaque parent donateur envers chaque enfant. Contrairement à l’assurance-vie, ce mécanisme ne connaît aucun seuil d’âge : vous pouvez donner à 55 ans, redonner à 70 ans, puis à 85 ans, en conservant à chaque fois l’intégralité de l’abattement. Cette permanence constitue son atout structurel face au caractère binaire du régime assurance-vie.

La pratique du marché révèle pourtant une erreur massive : une part importante des transmissions est réalisée tardivement, limitant ainsi l’optimisation fiscale possible. Cette inertie trouve son origine dans la complexité apparente des mécanismes et dans la crainte de perdre le contrôle de son patrimoine trop tôt. Pourtant, anticiper permet non seulement de maximiser les abattements successifs, mais aussi de lisser la transmission sur plusieurs périodes de 15 ans.

Donation contre assurance-vie : la matrice des 5 critères décisifs

Plutôt que d’opposer systématiquement donation et assurance-vie, il convient d’analyser ces deux outils selon cinq axes structurants : la fiscalité applicable, la disponibilité du capital, les coûts d’opération, les délais de transmission et la sécurité juridique. Cette grille de lecture permet d’identifier quelle solution correspond le mieux à votre situation patrimoniale et à vos objectifs familiaux.

L’une des clés de cette décision réside dans la compréhension fine des mécanismes fiscaux spécifiques à chaque solution. Avant toute chose, sachez qu’effectuer une donation à ses enfants avant 70 ans implique un passage obligatoire devant notaire au-delà de certains montants, tandis que l’ouverture d’un contrat d’assurance-vie peut se faire directement en ligne avec une clause bénéficiaire personnalisable. Cette différence de formalisme influence directement les délais de mise en œuvre : la donation notariée nécessite généralement 2 à 4 semaines entre la prise de rendez-vous et la signature de l’acte, contre une ouverture de contrat d’assurance-vie effectuée en quelques jours seulement.

Première nuance essentielle : les abattements donation et assurance-vie ne se substituent pas l’un à l’autre, ils sont parfaitement cumulables. Chaque parent peut donner 100 000 € à chaque enfant tous les 15 ans, et parallèlement alimenter un contrat d’assurance-vie dont les primes versées avant 70 ans bénéficieront de l’abattement de 152 500 € par bénéficiaire au décès. Cette compatibilité autorise une stratégie hybride redoutablement efficace sur les patrimoines supérieurs à 300 000 €.

Le barème fiscal au-delà des abattements diffère également. Pour la donation, le tarif progressif du Code général des impôts démarre à 5 % jusqu’à 8 072 € et grimpe jusqu’à 45 % au-delà de 1 805 677 €. Pour l’assurance-vie, les primes excédant 152 500 € (versées avant 70 ans) sont taxées à 20 % jusqu’à 700 000 €, puis à 31,25 %. Dans la majorité des cas patrimoniaux intermédiaires, le régime assurance-vie se révèle donc plus favorable une fois les plafonds dépassés.

La donation transfère immédiatement et irrévocablement la propriété du bien ou de la somme donnée. Une fois l’acte notarié signé, le donateur ne peut plus récupérer ce capital, sauf stipulation exceptionnelle de réserve d’usufruit pour un bien immobilier. Cette rigidité constitue le principal frein psychologique : beaucoup hésitent à se dessaisir définitivement d’une part significative de leur patrimoine, craignant un besoin futur pour financer leur retraite ou d’éventuels frais de santé.

L’assurance-vie fonctionne à l’inverse selon une logique de disponibilité totale. Le souscripteur conserve la pleine propriété du capital, peut effectuer des rachats partiels ou totaux à tout moment, et modifier librement la clause bénéficiaire jusqu’à son décès. Cette souplesse explique pourquoi, selon les données 2025 publiées par l’ACPR, l’assurance-vie a enregistré une collecte nette exceptionnelle de 44 milliards d’euros en 2025, son plus haut niveau depuis 2011. Les Français privilégient massivement cet outil capable de concilier épargne personnelle et transmission future.

La donation notariée engendre des frais incompressibles : émoluments du notaire proportionnels au montant transmis, droits d’enregistrement et contribution de sécurité immobilière. Pour une donation de 100 000 € en numéraire, comptez généralement autour de 1 000 à 1 500 € de frais totaux, soit environ 1 à 1,5 % du montant. Cette dépense reste modérée si elle permet d’optimiser fiscalement la transmission, mais elle constitue un coût certain et immédiat.

L’assurance-vie, quant à elle, supporte des frais de gestion annuels prélevés sur l’encours (typiquement entre 0,5 % et 1 % pour un fonds euros classique) et d’éventuels frais sur versements. Sur la durée, ces coûts récurrents peuvent s’accumuler, mais ils sont compensés par la revalorisation du capital. En 2025, le taux moyen de revalorisation des fonds euros s’établit à 2,65 % nets, offrant un rendement réel positif après inflation et frais. Le calcul d’opportunité doit donc intégrer cette performance nette, inexistante dans une donation en numéraire qui, elle, ne génère aucun revenu une fois transmise.

Bon à savoir : Les contrats d’assurance-vie récents orientés vers l’investissement responsable affichent souvent des frais de gestion réduits (autour de 0,5 % à 0,8 %) tout en maintenant des taux de revalorisation compétitifs, grâce à une allocation diversifiée sur des actifs durables.

Le récapitulatif ci-dessous compare les deux solutions sur l’ensemble des critères patrimoniaux structurants. Chaque ligne met en évidence les différences concrètes entre donation et assurance-vie, permettant d’identifier rapidement les arbitrages selon votre profil.

| Critère | Donation simple | Assurance-vie (primes avant 70 ans) |

|---|---|---|

| Abattement fiscal | 100 000 € par parent et par enfant, renouvelable tous les 15 ans | 152 500 € par bénéficiaire, définitif une fois versé |

| Disponibilité capital | Irrévocable (transmission immédiate définitive) | Total (rachats partiels ou totaux libres) |

| Coûts opération | 1 à 1,5 % du montant (frais notaire) | 0,5 à 1 % par an (frais gestion), compensés par revalorisation |

| Délai transmission | Immédiat (propriété transférée dès signature acte) | Au décès (capital versé sous 1 mois après fourniture pièces) |

| Sécurité juridique | Risque rapport à succession si donation simple (inégalité héritiers potentielle) | Hors succession (clause bénéficiaire prime sur testament) |

Les 3 erreurs patrimoniales qui annulent l’optimisation fiscale

Même les stratégies les mieux calibrées peuvent être invalidées par des erreurs d’exécution fréquentes. Trois pièges récurrents compromettent l’efficacité fiscale des transmissions et génèrent, dans le pire des cas, des redressements de l’administration ou des conflits familiaux durables.

⚠ Attention : Des versements d’assurance-vie manifestement exagérés par rapport au patrimoine global peuvent être requalifiés en donation déguisée par l’administration fiscale, annulant l’exonération de 152 500 €. La jurisprudence fixe un seuil prudentiel : limiter les primes à environ 20 à 25 % du patrimoine total pour éviter tout risque de contestation.

La première erreur consiste à verser des primes excessives sur un contrat d’assurance-vie dans un laps de temps très court. Si vous détenez un patrimoine global de 300 000 € et versez subitement 150 000 € sur une assurance-vie au bénéfice de vos enfants, l’administration fiscale pourrait considérer cette opération comme une donation déguisée, surtout si vous êtes âgé ou en mauvaise santé. Le montant des primes doit rester proportionné à votre situation patrimoniale et à vos revenus, afin de préserver la qualification d’épargne de prévoyance.

Deuxième piège : réaliser une donation sans acte notarié lorsque les montants dépassent les seuils de sécurité juridique. Si un don manuel de quelques milliers d’euros reste toléré, transmettre 50 000 € ou 100 000 € sans formalisme expose à un double risque. D’une part, l’absence d’enregistrement empêche de faire courir le délai de 15 ans pour le renouvellement de l’abattement. D’autre part, en cas de décès du donateur, les autres héritiers peuvent contester la donation et exiger un rapport à succession, créant un contentieux familial coûteux et long.

Troisième erreur fréquente : rédiger une clause bénéficiaire imprécise ou incomplète sur un contrat d’assurance-vie. Une formulation du type « mes enfants » sans mention de leurs noms complets et dates de naissance peut générer des délais de versement du capital bien supérieurs au mois réglementaire, voire des blocages si la filiation est complexe (enfants de plusieurs lits, adoptions). Pire encore, l’absence de clause démembrée (usufruit au conjoint, nue-propriété d’un bien aux enfants) peut priver le conjoint survivant de revenus immédiats tout en bloquant le capital pour les enfants.

Checklist anti-erreurs avant de transmettre

- Vérifier que les primes assurance-vie ne dépassent pas 25 % du patrimoine global

- Faire rédiger l’acte de donation par un notaire dès que le montant dépasse 30 000 €

- Rédiger une clause bénéficiaire nominative complète avec état civil précis

- Conserver l’acte notarié de donation pendant au moins 15 ans pour prouver le délai de renouvellement

Votre feuille de route selon votre profil patrimonial

L’arbitrage entre donation et assurance-vie ne peut se résumer à une recommandation unique. Trois profils patrimoniaux se dégagent, chacun appelant une stratégie distincte en fonction du montant à transmettre, de l’âge du donateur et de ses objectifs de disponibilité du capital.

Pour un patrimoine inférieur à 100 000 € par enfant, la donation simple constitue généralement le levier le plus direct. L’abattement de 100 000 € couvre intégralement la transmission, évitant toute taxation. Le passage devant notaire reste recommandé pour sécuriser l’opération, même si son coût proportionnel pèse davantage en valeur relative. L’avantage réside dans la transmission immédiate : l’enfant dispose du capital sans délai, ce qui peut s’avérer déterminant pour financer un premier achat immobilier ou créer une entreprise.

L’assurance-vie, dans ce scénario, apporte moins de valeur ajoutée fiscale puisque l’abattement de 152 500 € dépasse largement le montant à transmettre. Son intérêt subsiste uniquement si vous souhaitez conserver la pleine disponibilité du capital pour vos besoins personnels, tout en préparant la transmission future. Dans ce cas, un contrat d’assurance-vie avec clause bénéficiaire au profit des enfants permet de garder la main sans renoncer à l’optimisation fiscale.

C’est dans cette fourchette patrimoniale que la combinaison donation et assurance-vie révèle tout son potentiel. Prenons l’exemple concret d’un couple de 58 ans détenant 250 000 € de patrimoine financier et souhaitant transmettre 150 000 € à leurs deux enfants. La stratégie optimale consiste à réaliser une donation de 50 000 € à chaque enfant (soit 100 000 € au total, couverts par l’abattement d’un seul parent), puis à ouvrir un contrat d’assurance-vie alimenté de 50 000 € avec clause bénéficiaire répartie entre les deux enfants.

Cette approche mixte présente trois avantages cumulatifs. Elle utilise partiellement l’abattement donation, conservant une marge pour un nouveau don dans 15 ans. Elle sécurise une partie du capital via l’assurance-vie, qui reste disponible pour le couple en cas de besoin imprévu. Enfin, elle diversifie les modes de transmission, réduisant le risque juridique lié à une contestation ultérieure d’une donation excessive ou d’une clause bénéficiaire mal rédigée.

Au-delà de 300 000 €, la stratégie doit intégrer des mécanismes plus sophistiqués pour maximiser l’efficacité fiscale tout en protégeant le conjoint survivant. La clause bénéficiaire démembrée devient alors un outil déterminant : elle attribue l’usufruit du capital assurance-vie au conjoint (qui perçoit les revenus ou conserve la jouissance du capital) et la nue-propriété aux enfants. À terme, au décès du conjoint usufruitier, les enfants récupèrent la pleine propriété sans taxation supplémentaire.

Parallèlement, des donations échelonnées tous les 15 ans permettent de lisser la transmission sur plusieurs périodes et de profiter du renouvellement des abattements. Un couple peut ainsi transmettre 200 000 € tous les 15 ans à chaque enfant (100 000 € par parent) sans fiscalité, en complément d’un contrat d’assurance-vie bénéficiant de l’abattement de 152 500 € par enfant au décès. Cette mécanique, bien que complexe à orchestrer, reste la plus performante pour les patrimoines structurés, à condition d’anticiper suffisamment tôt et de consulter un notaire ou un conseiller en gestion de patrimoine pour calibrer les montants. Pour approfondir cette approche globale, les décisions de succession avant 70 ans méritent une analyse patrimoniale complète intégrant l’ensemble de vos actifs.

- Si vous souhaitez transmettre moins de 100 000 € par enfant :

Privilégiez une donation simple notariée, qui utilise pleinement l’abattement de 100 000 € et permet une transmission immédiate sans taxation.

- Si vous souhaitez transmettre entre 100 000 et 300 000 € au total :

Combinez donation partielle (50 000 à 100 000 €) et assurance-vie pour conserver une part de capital disponible tout en optimisant les abattements cumulés.

- Si vous souhaitez transmettre plus de 300 000 € :

Structurez une stratégie hybride avec donations échelonnées tous les 15 ans, assurance-vie à clause démembrée (usufruit conjoint, nue-propriété enfants) et conseil patrimonial personnalisé.

Vos questions sur donation et assurance-vie avant 70 ans

Puis-je cumuler donation et assurance-vie pour le même enfant ?

Oui, les deux mécanismes sont totalement cumulables. Vous pouvez donner 100 000 € à votre enfant via une donation notariée (bénéficiant de l’abattement donation) et parallèlement alimenter un contrat d’assurance-vie à son bénéfice (qui profitera de l’abattement de 152 500 € au décès si les primes sont versées avant vos 70 ans). Cette stratégie hybride maximise l’optimisation fiscale sur les patrimoines intermédiaires et élevés.

Comment fonctionne le renouvellement de l’abattement donation tous les 15 ans ?

L’abattement de 100 000 € se renouvelle automatiquement tous les 15 ans pour chaque couple donateur-donataire. Si vous donnez 80 000 € à votre enfant en 2026, vous pourrez redonner jusqu’à 100 000 € en 2041 sans taxation, le compteur étant remis à zéro. Les donations antérieures restent prises en compte sur la période glissante de 15 ans : si vous avez donné 50 000 € en 2020, il vous reste 50 000 € d’abattement disponible jusqu’en 2035.

Quelle formulation pour une clause bénéficiaire sécurisée ?

Une clause bénéficiaire efficace doit être nominative et complète. Indiquez les noms, prénoms, dates et lieux de naissance de chaque bénéficiaire, ainsi que la répartition souhaitée (parts égales ou pourcentages spécifiques). Pour protéger votre conjoint tout en transmettant aux enfants, privilégiez une clause démembrée du type : « Mon conjoint en usufruit, mes enfants en nue-propriété par parts égales ». Faites valider cette rédaction par votre assureur ou un notaire pour éviter toute ambiguïté.

Quel est le délai de versement du capital assurance-vie au décès ?

Selon la réglementation en vigueur, l’assureur dispose d’un délai maximum d’un mois pour verser le capital aux bénéficiaires après réception de l’ensemble des pièces justificatives (acte de décès, justificatifs d’identité, RIB). Passé ce délai, des intérêts de retard sont dus. Dans la pratique, les versements interviennent souvent sous deux à trois semaines lorsque le dossier est complet et la clause bénéficiaire claire.

Puis-je modifier ou annuler une donation déjà réalisée ?

Non, une donation est par principe irrévocable dès la signature de l’acte notarié. Le bien ou la somme donnée sort définitivement de votre patrimoine et entre dans celui du donataire. Seules exceptions rarissimes : l’ingratitude caractérisée du donataire (violences, injures graves) ou la survenance d’enfants après une donation entre époux. À l’inverse, l’assurance-vie conserve une totale réversibilité : vous pouvez modifier la clause bénéficiaire ou effectuer des rachats à tout moment.

Ce qu’il faut retenir

- Le seuil des 70 ans divise par cinq l’abattement assurance-vie : agir avant cet âge est déterminant

- Donation et assurance-vie sont cumulables : la stratégie hybride optimise les patrimoines intermédiaires

- Trois pièges à éviter : primes excessives, donation sans acte, clause bénéficiaire incomplète

- Chaque profil patrimonial appelle une feuille de route distincte selon le montant et les objectifs

Ce guide ne remplace pas un conseil patrimonial personnalisé adapté à votre situation familiale et fiscale. Les montants, abattements et barèmes mentionnés sont ceux en vigueur en 2026 et peuvent évoluer. Chaque stratégie de transmission nécessite une analyse globale du patrimoine et des objectifs familiaux.

Risques explicites : Risque de requalification en donation déguisée si les primes d’assurance-vie sont jugées manifestement exagérées. Risque de rapport à succession si donation simple sans clause de préciput. Risque de blocage du capital assurance-vie si la clause bénéficiaire est imprécise ou contestée.

Organisme à consulter : Notaire ou conseiller en gestion de patrimoine certifié pour toute décision patrimoniale engageante.